一、铝行业有何特点?

“煤钢”供给侧改革的效果有目共睹,铝作为“鼎鼎有名”的过剩行业,与“煤钢”既有同也有异,同是高耗能、高污染、重资本,环境和金融方面的负外部性效应明显。不同的是铝的需求增速,行业竞争格局似乎要优于前者。我们认为高耗能低附加值和乱序扩张的行业现状决定了铝供给侧改革的必要性,但其特殊属性决定了回归市场化竞争或是铝供给侧改革终的归宿,但在此之前必须实现“三化”,即产能合规化、外部成本内部化、竞争平等化。

1)高耗能的生产和低附加值

电解铝是一只“名副其实”电老虎,单吨交流电耗达到13500度,按照2016年3250万吨的产量来看,年耗电量达到4388亿度,而同期全国全社会用电量为5.92万亿度,电解铝电耗占了全社会用电需求的7.4%。目前我国发电仍以火电为主,尽管这些年一些企业在推进脱硫脱销的改造,但整体上对环境造成的负面影响仍难完全抵消。此外,预焙阳极是电解铝必不可少的材料,由于原料石油焦、煤沥青均为高污染物,且生产中还会产生固体废弃物的排放,预焙阳极等原料端的污染也不可小觑。

铝材出口量大,但多低附加值。我国对原铝出口要征收15%的关税,进口电解铝则要增加17%的增值税,税收壁垒使得原铝环节的进出口量并不多。但对于铝加工产品,不仅不予征收出口税,还给予一定幅度的出口退税优惠。因此在国内低廉的原铝金属成本及关税制度的约束之下,部分企业对原铝进行小幅的加工,以未锻轧铝以外的铝制品出口,本质上出口的就是低附加值的铝材。主要原因在于目前中国铝工业与国际水平尚有差距,核心关键技术仍有待突破,从铝材进出口均价中可也看出产品之间的差异。

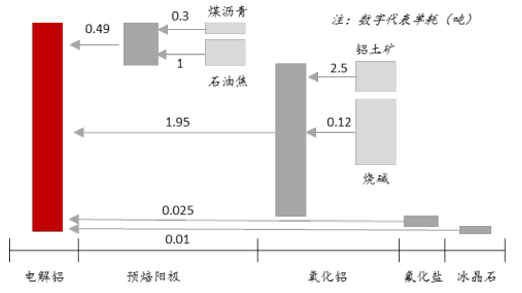

电解铝原料成本拆解

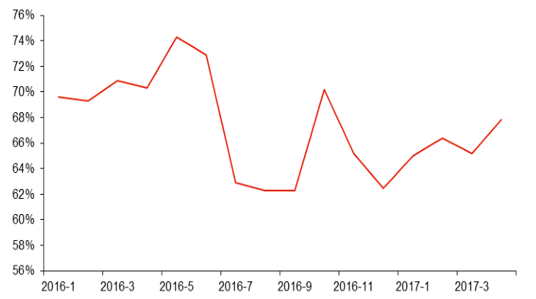

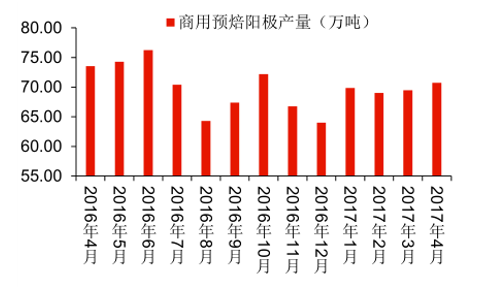

预焙阳极价格的持续上涨凸显的是供不应求紧张的局面,而环保的持续施压,煅后焦和煤沥青等原料的短缺以及之后的采暖季限产将使得这一供不应求的局面愈演愈烈。根据数据,当前全国阳极碳素建成总产能约2600万吨,其中商用炭素厂约1250万吨,开工率为67%,若按照全部开工率70%来核算,对应总在产产能约1820万吨,除了100万吨出口之外,剩余1720万吨炭素仅可供3500万吨原铝生产,再叠加采暖季进一步压产,部分电解铝厂面临无“炭”可用的局面只是时间问题。

国内预焙阳极开工率较低

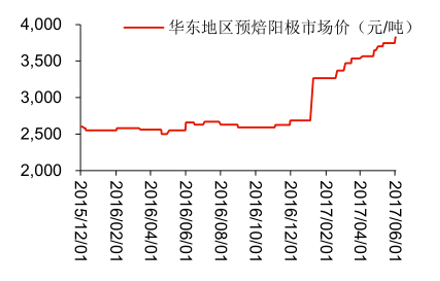

魏桥提价,环保双压,供不应求难缓解。预焙阳价格目前已涨至5年来高水平,而据SMM了解,魏桥6月预焙阳极价格再度上涨160元/吨至到厂现汇价3790-3890元/吨,全国阳极看山东,山东阳极看魏桥,故而虽然其他冶炼厂还未确定6月采购价,仍可预期其与魏桥定价有相近的涨幅。环保趋严是本轮阳极炭块价格上涨的大推手,除本身对预焙阳极限产之外还造成预焙阳极原料短缺进而成本抬升。5月初由于环保压力增加,山东煅后焦生产企业多数被限产50%左右,导致煅后焦供应严重不足,而改质沥青价格上涨更是迅猛,2周时间沥青上涨400元/吨。碳素厂本身也频频遭环保部门“光顾”,近两周山东仍有碳素企业反映有环保督查人员不定期突击抽查,目前限产30%。河南碳素也限产30%左右,山西晋中5月环保督察局抵达,当地碳素企业也全部停产,此外据消息称,2017年6月1日起,新审批的建设项目执行大气污染物特别排放限值。现有的企业自2017年10月1日起开始执行,加上碳素企业供暖季2+26城市减产50%的限定,预焙阳极供不应求局面将愈演愈烈。

预焙阳极价格持续上涨

粤公网安备 44122302000031号

粤公网安备 44122302000031号