2018年世界经济的基本格局可以概括为八个字:温和复苏,分化明显。其中美国经济加速增长,欧元区和日本增速略有下滑,部分新兴经济体增长动能减弱。虽然全球经济近期仍将延续复苏,但贸易摩擦加大了全球经济运行的不确定性,全球经济不断遭受来自贸易下滑、通胀上行、全球流动性收缩和新兴经济体金融波动等多重考验。

国内经济运行下行压力加大,供给端受需求走弱的制约日益凸显,生产趋缓,实体经济普遍遭遇经营困难,社会融资规模持续萎靡,尤其是中小民营企业贷款难的问题仍然存在。全年GDP增速为6.6%,同比回落0.3个百分点。这与2018年投资增速整体放缓有关,同时中美贸易摩擦逐渐升级,使得外需受到较大冲击。

有色金属行业市场供需基本平衡。生产方面稳中有升,10种有色金属产量为5687.9万吨(国家统计局数据,下同),同比增长6.0%。价格方面,呈现高位震荡回落的格局,2018年末,LME 6种基本金属3月期货收盘价比上年末收盘价均下跌,年均价比上年均价5涨1跌。上交所6种基本金属3月期货收盘价比上年末收盘价1涨5跌,国内现货市场四种基本金属年均价比上年均价2涨2跌。效益方面,全国有色金属企业出现实现收入增幅回落、利润下降的局面。全年7904家规上有色金属工业企业实现主营业务收入49905.0亿元,同比增长8.7%,实现利润总额1643.7亿元,同比下降7.7%。在7904家企业中,共有1600余家企业出现亏损。亏损额共计432.7亿元,同比增加7成以上。

铝市场风波不断

波云诡谲

2018年国际铝市场潮起潮落,价格呈现宽幅震荡的局面。上半年铝价受美国制裁俄铝、海德鲁氧化铝厂减产等事件刺激,LME铝价在4月份高涨至年内高点,此后价格维持下行格局。下半年随着中美贸易摩擦逐渐升级,使得铝市场表现低迷,价格一路探底。至12月份,止跌反弹。沪铝方面,基本经历了5个阶段:2018年1月初至3月底,铝价逐步走低,拖累其他有色金属,究其原因应该和采暖季原铝减产力度远不及预期有关;4月初至6月中旬,铝价振荡反弹,特别是4月上旬强势上涨,但受美国财政部对俄铝公司及其大股东进行制裁冲击,价格旋即冲高回落,削减部分4月的涨幅;6月中旬至7月中旬,终端需求不振导致铝价继续下滑;7月中旬至8月底,由于国内环保政策影响铝行业上游,北方矿石价格因环保居高不下增加了氧化铝成本,加之境外美铝在澳洲氧化铝出现罢工等突发事件的消息,铝价震荡反弹;9月以后,国际美对俄铝制裁推迟以及海德鲁计划复产的影响,国内环保限产力度减弱,导致铝终端消费依然低迷,受此影响铝价继续下行。2018年12月28日,沪铝3月期铝报收于13695元/吨,同比下跌11.2%;全年SHFE现货月和3个月期货的平均价分别为14251元/吨和14432元/吨,较2017年分别下跌1.7%和1.6%。

生产平稳增长

实现利润下降

2018年,受供给侧结构性改革、宏观环境和行业自身发展等诸多因素的影响,国内原铝产量出现10年来的首次负增长。按照供给侧结构性改革的要求,各地违规新建、预建的项目由于受指标限制而减缓进度,故而国内快速扩张的电解铝产能受到有效控制。国家统计局数据显示,2018年全国原铝产量3580.2万吨,同比增长7.4%。氧化铝产量7253.1万吨,同比增长9.9%。铝材产量4554.6万吨(初步测算,铝材产量数据中存在企业间重复统计量约1000万吨左右),同比增长2.6%。经营方面,出现铝冶炼企业与铝加工企业实现利润同时大幅度下降的局面,其中铝冶炼企业全年实现利润111.7亿元,同比减少134.1亿元,同比降幅达54.6%;铝加工企业全年实现利润253.6亿元,同比减少116.3亿元,同比降幅达31.5%。

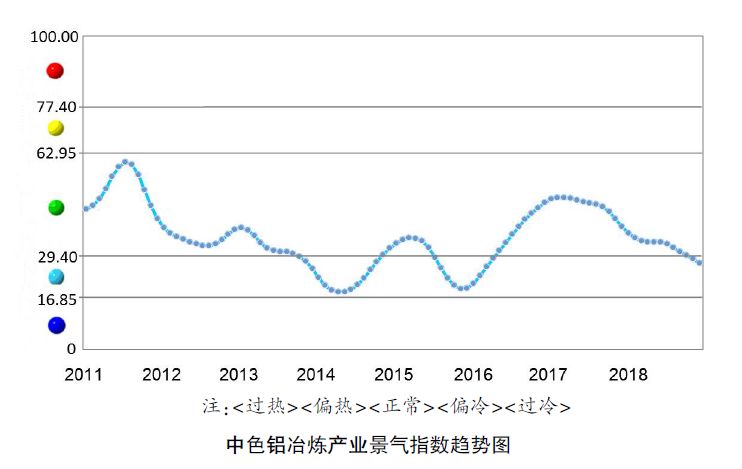

中国有色金属工业协会发布的《中色铝冶炼产业月度景气指数报告》指出,中色铝冶炼产业景气指数监测结果显示,2018年12月份,景气指数为27.6,连续第2个月位于“偏冷”区间,行业运行总体延续消费趋弱、价格低迷、效益下滑、贸摩增多的态势。自2018年7月以来,先行合成指数已连续6个月呈现回落,12月份降至64.4,表明行业还存在继续下行的压力和风险。中色铝冶炼产业景气指数走势见图。

根据我们的分析,铝行业企业利润下降可概括为4个原因:一是综合经营成本费用增加。2018年铝企业百元收入中的成本费用高达96.61元,同比增加0.6元。其中铝冶炼企业百元收入中的成本费97.95元,同比增加2.9元。初步测算,由于煤、电、氧化铝、炭素等原材料价格普遍上涨,国内生产电解铝平均综合成本超过1.43万元,增幅达10%;国内铝现货年平均价为1.42万元/吨,同比下降1.8%。二是国际贸易摩擦加剧、下游消费行业增幅放缓以及下游企业需求信心不足。如房地产业对铝型材的需求放缓,电线电缆、发电及输变电设备需求放缓等。导致铜、铝材企业无法向下游转移涨价因素。2018年铝加工企业百元收入中的成本费用高达96.99元,同比增加1.13元。导致铝材加工企业实现利润下降。三是大量民营企业实现利润回落。初步分析,2018年对民企征收各种税费力度加大,民企实际所交税费明显增加,是实现利润下降主要原因之一。民营企业是有色金属企业重要组成部分,民营企业实现利润下降,是造成铝行业企业实现利润下降主要原因之一。四是铝企业环保治理力度加大,环保治理成本明显增加。

对2019年铝行业的

预期判断

当前,全球经济总体延续复苏态势,但贸易摩擦、地缘政治、主要经济体货币政策正常化等加大了全球经济运行和金融市场的不确定性。中国经济结构调整持续深化,经济增长动力加快转换,防范化解金融风险取得初步成效,但一些深层次结构性问题依然存在,且外部环境发生明显变化。中国经济运行总体稳定,贸易摩擦影响尚未明显显现,企业盈利状况良好,制造业投资、民间投资增长回暖,新产业、新产品、新业态保持较快增长。但随着基础设施投资增速放缓和市场预期变化,供需两端均出现走弱势头。展望未来,供给侧结构性改革深入推进,产能过剩行业供求关系继续改善,企业经营成本有望降低。产业结构持续优化,新产业、新产品、新业态持续加快发展,居民升级类消费、服务类消费保持较快增长,经济发展质量不断提高。尽管全球经济面临诸多变数,尤其是中美贸易摩擦增大了经济增长的不确定性,未来出口增速可能回落,但国内经济增长的内生动能稳步增强,加之宏观政策调整,中国经济下行的压力将有所缓解。但是,制约经济持续向好的结构性、深层次问题依然存在,尤其是美国挑起的全球贸易摩擦给外贸、金融均带来较大不确定性,加剧了对经济下行担忧。

就行业内部而言,由于国家对电解铝行业宏观调控不断加大,中国电解铝产能上限已经基本形成,同时受融资普遍性困难和行业经营压力增大影响,未来电解铝产能会呈现出缓慢增长的局面。国家电力体制改革以及煤炭行业供给侧结构性改革成效显现,中国电解铝行业用电价格差异收窄,与此形成对比的是,西部一些清洁能源富集地区大力推进电力体制改革,电价优势凸显,吸引部分电解铝产能转移。在国内经济保质减速的基调下,内需维持温和增长态势,国内铝消费在短期内难以出现较大增量。另外,全球贸易战造成交易市场动荡不安,国际铝价的快速下滑使得沪伦比值再度反弹,多重因素下,预计2019年铝材大量出口的可持续性将难以维持。

粤公网安备 44122302000031号

粤公网安备 44122302000031号